1. Tarihsel Volatilite Göstergesine Genel Bakış

1.1 Tarihsel Volatilite Nedir?

Tarihsel Volatilite (HV), belirli bir menkul kıymet veya piyasa endeksine ilişkin getirilerin belirli bir süre boyunca dağılımının istatistiksel bir ölçüsüdür. Temel olarak, bir varlığın fiyatının geçmişte ne kadar değiştiğini ölçer. Bu ölçü yüzde olarak ifade edilir ve sıklıkla kullanılır. tradeRS'ler ve yatırımcılar bunu ölçmek için risk belirli bir varlıkla ilişkilidir.

1.2 Finansal Piyasalarda Önemi

Tarihsel Volatilitenin önemi, bir varlığın geçmiş fiyat hareketlerine ilişkin bilgi sağlama yeteneğinde yatmaktadır; bu, bilinçli ticaret kararları vermek için çok önemlidir. Yüksek oynaklık daha büyük fiyat dalgalanmalarına ve potansiyel olarak daha yüksek riske işaret ederken, düşük oynaklık daha istikrarlı ve daha az riskli fiyat hareketlerine işaret eder.

1.3 Tarihsel Volatilitenin İma Edilen Volatiliteden Farkları

Tarihsel Volatiliteyi İma Edilen Volatiliteden (IV) ayırmak önemlidir. HV geçmiş fiyat hareketlerine bakarken, IV ileriye dönüktür ve piyasanın tipik olarak opsiyon fiyatlamasından kaynaklanan gelecekteki dalgalanma beklentilerini yansıtır. HV geçmiş piyasa davranışının gerçek bir kaydını sunarken IV spekülatiftir.

1.4 Ticaret ve Yatırım Uygulamaları

Tradesık sık Tarihsel Volatiliteyi kullanın Bir varlığın mevcut fiyatının geçmiş dalgalanmalara kıyasla yüksek veya düşük olup olmadığını değerlendirmek için kullanılır. Bu değerlendirme, pazara giriş ve çıkış noktaları hakkında karar verilmesine yardımcı olabilir. Yatırımcılar, daha ihtiyatlı bir strateji için daha düşük volatiliteye sahip varlıkları tercih ederek portföylerinin risk maruziyetini ayarlamak için HV'yi kullanabilirler.

1.5 Tarihsel Volatilite Türleri

Aşağıdakiler de dahil olmak üzere çeşitli Tarihsel Volatilite türleri vardır:

- Kısa Vadeli Volatilite: Genellikle 10 veya 20 günlük dönemler üzerinden hesaplanır.

- Orta Vadeli Volatilite: Genellikle 50 ila 60 gün arasında ölçülür.

- Uzun Vadeli Volatilite: 100 gün veya daha uzun süreler gibi daha uzun sürelerde analiz edilir.

Her tür farklı hizmet vermektedir ticaret stratejileri ve yatırım ufukları.

1.6 Reklamvantageve Sınırlamalar

Advantages:

- Piyasa davranışının net bir tarihsel perspektifini sağlar.

- Hem kısa vadede faydalı traders ve uzun vadeli yatırımcılar.

- Yüksek riskli ve potansiyel piyasa istikrarsızlıklarının tespit edilmesine yardımcı olur.

Sınırlamalar:

- Geçmiş performans her zaman gelecekteki sonuçların göstergesi değildir.

- Ani piyasa olaylarını veya değişikliklerini hesaba katmaz.

- Yapısal değişikliklerin olduğu piyasalarda daha az etkili olabilir.

| Görünüş | Açıklama |

|---|---|

| Tanım | Belirli bir dönem boyunca bir menkul kıymet veya piyasa endeksinin getirilerinin dağılımının ölçüsü. |

| ifade | Yüzde olarak sunulmuştur. |

| kullanım | Riskin değerlendirilmesi, geçmiş fiyat hareketlerinin anlaşılması, ticaret stratejisinin oluşturulması. |

| Türleri | Kısa vadeli, Orta vadeli, Uzun vadeli. |

| Avantajlar | Tarihsel bakış açısı, ticaret stratejileri arasındaki fayda, risk tanımlama. |

| Sınırlamalar | Geçmiş performans sınırlaması, ani piyasa olaylarının hariç tutulması, yapısal değişiklik sorunları. |

2. Tarihsel Volatilitenin Hesaplanma Süreci

Tarihsel Volatilitenin hesaplanması, öncelikle istatistiksel ölçümler etrafında dönen birkaç adımı içerir. Amaç, belirli bir dönemde bir menkul kıymetin fiyatındaki değişimin derecesini ölçmektir. İşte sürecin bir dökümü:

2.1 Veri Toplama

Öncelikle menkul kıymetin veya endeksin geçmiş fiyat verilerini toplayın. Bu veriler, oynaklığı hesaplamak istediğiniz süre boyunca (genellikle 20, 50 veya 100 işlem günü) günlük kapanış fiyatlarını içermelidir.

2.2 Günlük Getirilerin Hesaplanması

Fiyatın bir günden diğerine yüzde değişimi olan günlük getirileri hesaplayın. Günlük getiri formülü şu şekildedir:

Daily Return = [(Today's Closing Price / Yesterday's Closing Price) - 1] x 100

2.3 Standart Sapma Hesaplaması

Daha sonra bu günlük getirilerin standart sapmasını hesaplayın. Standart sapma, bir değerler kümesindeki değişim veya dağılım miktarının ölçüsüdür. Yüksek standart sapma daha fazla volatiliteye işaret eder. Veri kümenize (örneklem veya popülasyon) uygun standart sapma formülünü kullanın.

2.4 Volatilitenin Yıllıklaştırılması

Günlük getiriler kullanıldığından hesaplanan volatilite günlüktür. Bunu yıllıklaştırmak (yani yıllık bir ölçüye dönüştürmek) için standart sapmayı bir yıldaki işlem günü sayısının karekökü ile çarpın. Kullanılan tipik sayı, bir yıldaki ortalama işlem günü sayısı olan 252'dir. Dolayısıyla, yıllık volatilitenin formülü şu şekildedir:

Annualized Volatility = Standard Deviation of Daily Returns x √252

| adım | süreci |

|---|---|

| Veri koleksiyonu | Geçmiş günlük kapanış fiyatlarını toplayın |

| Günlük İadeler | Fiyattaki günlük değişimin yüzdesini hesaplayın |

| Standart Sapma | Günlük getirilerin standart sapmasını hesaplayın |

| yıllıklaştırma | Yıllıklandırmak için standart sapmayı √252 ile çarpın |

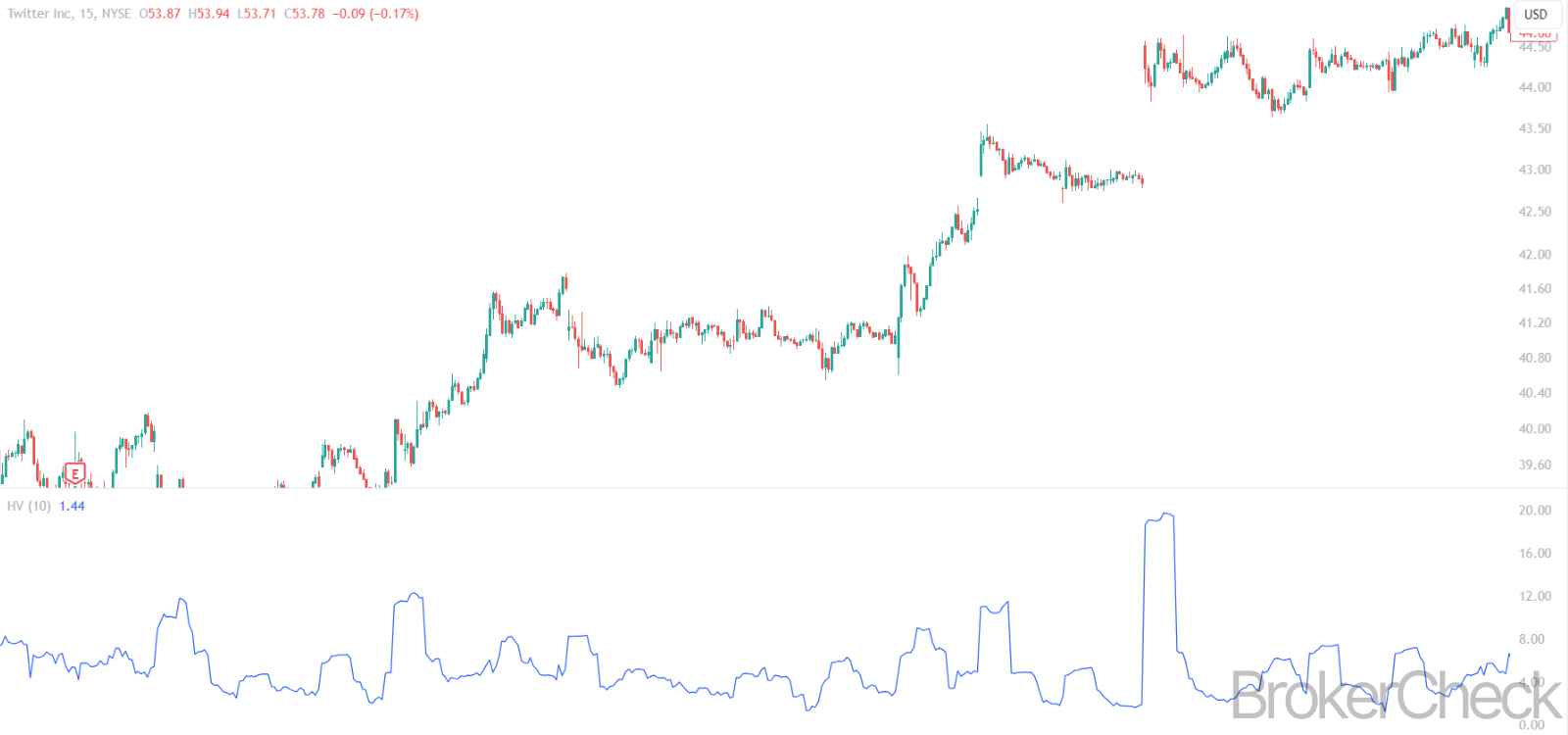

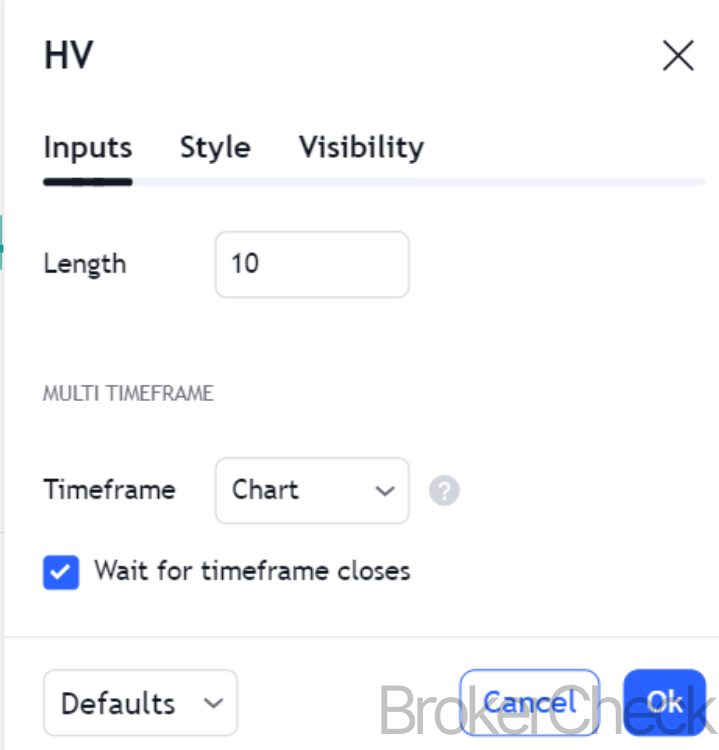

3. Farklı Zaman Çerçevelerinde Kurulum İçin Optimum Değerler

3.1 Zaman Dilimi Seçimini Anlamak

Tarihsel Volatilite (HV) Göstergesi için en uygun zaman dilimini seçmek, göstergenin çeşitli ticaret stratejilerinde yorumlanmasını ve uygulanmasını doğrudan etkilediği için kritik öneme sahiptir. Farklı zaman dilimleri kısa vadeli, orta vadeli ve uzun vadeli oynaklık eğilimlerine ilişkin bilgiler sağlayabilir.

3.2 Kısa Vadeli Zaman Çerçeveleri

- Süre: Genellikle 10 ila 30 gün arasında değişir.

- Uygulama: Kısa dönem için ideal tradegün gibi traders veya salıncak traders.

- karakteristik: Son zamanların hızlı ve duyarlı ölçümünü sağlar Piyasa oynaklığı.

- Optimum Değer: Son piyasa hareketlerine duyarlılığı nedeniyle sıklıkla 10 gün gibi daha kısa bir süre tercih ediliyor.

3.3 Orta Vadeli Zaman Çerçeveleri

- Süre: Genellikle 31 ila 90 gün arasındadır.

- Uygulama: İçin uygun tradepozisyon gibi orta vadeli bir görünüme sahip rs traders.

- karakteristik: Piyasa oynaklığına ilişkin daha kapsamlı bir görünüm sunarak tepki verme yeteneğini istikrarla dengeler.

- Optimum Değer: 60 günlük dönem, güncel ve biraz uzun vadeli trendlere ilişkin dengeli bir görünüm sunan yaygın bir seçimdir.

3.4 Uzun Vadeli Zaman Çerçeveleri

- Süre: Genellikle 91 gün veya daha fazla, sıklıkla 120 ila 200 gün.

- Uygulama: Daha geniş pazar trendlerine odaklanan uzun vadeli yatırımcılar için kullanışlıdır.

- karakteristik: Uzun bir süre boyunca piyasa oynaklığının temel eğilimini gösterir.

- Optimum Değer: 120 günlük veya 200 günlük bir dönem sıklıkla kullanılır ve uzun vadeli piyasa oynaklık dinamikleri hakkında fikir verir.

3.5 Optimal Zaman Dilimi Seçimini Etkileyen Faktörler

- Ticaret Stratejisi: Seçilen zaman dilimi şuna uygun olmalıdır: trader'nin veya yatırımcının stratejisi ve hedefleri.

- Pazar Koşulları: Farklı piyasa aşamaları (yükseliş, düşüş, yatay) seçilen zaman diliminde ayarlamalar gerektirebilir.

- Varlık Özellikleri: Volatilite modelleri farklı varlıklar arasında önemli ölçüde farklılık gösterebilir ve zaman diliminde ayarlamalar yapılmasını gerektirir.

| Zaman aralığı | Süre | Uygulama | Karakteristik | Optimum Değer |

|---|---|---|---|---|

| Kısa dönem | 10-30 gün | Gün/Salıncak Ticareti | Son pazar değişikliklerine duyarlı | 10 gün |

| Orta vadeli | 31-90 gün | Pozisyon Ticaret | Güncel ve geçmiş trendlerin dengeli görünümü | 60 gün |

| Uzun vadeli | 91 + günler | Uzun vadeli yatırım | Genişletilmiş piyasa oynaklığı eğilimlerini yansıtır | 120 200 altın günler |

4. Tarihsel Oynaklığın Yorumlanması

4.1 Tarihsel Volatilite Okumalarını Anlamak

Tarihsel Volatilite (HV) göstergesinin yorumlanması, bir menkul kıymetin veya piyasanın volatilite düzeyini anlamak için değerinin analiz edilmesini içerir. Daha yüksek HV değerleri daha fazla oynaklığa işaret eder ve bu da daha büyük fiyat dalgalanmalarına işaret eder; daha düşük değerler ise daha az oynaklık ve daha istikrarlı fiyat hareketleri anlamına gelir.

4.2 Yüksek Tarihsel Değişkenlik: Etkiler ve Eylemler

- Anlamı: Yüksek HV, varlığın fiyatının seçilen dönemde önemli ölçüde dalgalandığını gösterir.

- etkileri: Bu, artan riskin, potansiyel piyasa istikrarsızlığının veya piyasa belirsizliği dönemlerinin sinyali olabilir.

- Yatırımcı Eylemleri: TradeUzun vadeli yatırımcılar dikkatli davranabilir veya risk yönetimi stratejilerini yeniden gözden geçirebilirken, yatırımcılar bu tür ortamlarda kısa vadeli ticaret fırsatlarını arayabilir.

4.3 Düşük Tarihsel Volatilite: Etkiler ve Eylemler

- Anlamı: Düşük HV, varlığın fiyatının nispeten istikrarlı olduğunu gösteriyor.

- etkileri: Bu istikrar, daha düşük riske işaret edebilir ancak aynı zamanda dalgalanma dönemlerinin (fırtına öncesi sessizlik) öncesinde de olabilir.

- Yatırımcı Eylemleri: Yatırımcılar bunu daha uzun vadeli yatırımlar için bir fırsat olarak değerlendirebilir. traders, volatilitenin yaklaşmakta olan ani yükseliş potansiyeline karşı temkinli olabilir.

4.4 Tarihsel Volatilitedeki Eğilimlerin Analizi

- Yükselen Trend: HV'nin zaman içinde kademeli olarak artması, piyasada gerginlik oluştuğunu veya önemli fiyat hareketlerinin yaklaştığını gösterebilir.

- Düşen Trend: Düşen bir HV eğilimi, piyasanın yerleşmesini veya dalgalı bir dönemden sonra daha istikrarlı koşullara dönüşü önerebilir.

4.5 HV'nin Piyasa Bağlamında Kullanımı

Bağlamı anlamak çok önemlidir. Örneğin HV, kazanç raporları, jeopolitik olaylar veya ekonomik duyurular gibi piyasa olayları sırasında yükselebilir. Doğru yorumlama için HV okumalarını piyasa bağlamıyla ilişkilendirmek önemlidir.

| HV Okuma | Etkileri | Yatırımcı Eylemleri |

|---|---|---|

| Yüksek HV | Artan risk, potansiyel istikrarsızlık | Kısa vadeli fırsatlar, riskin yeniden değerlendirilmesi |

| Düşük HV | İstikrar, yaklaşan olası volatilite | Uzun vadeli yatırımlar, volatilite artışlarına karşı dikkatli olun |

| Yükselen Trend | Gerginlik artıyor, hareketler yaklaşıyor | Potansiyel pazar değişimlerine hazırlıklı olun |

| Düşen Trend | Piyasanın oturması, istikrara dönüş | Daha istikrarlı piyasa koşullarını düşünün |

5. Tarihsel Oynaklığın Diğer Göstergelerle Birleştirilmesi

5.1 Çoklu Göstergelerin Sinerjisi

Tarihsel Volatiliteyi (HV) diğer teknik göstergelerle entegre etmek, piyasa analizini geliştirerek daha bütünsel bir görünüm sağlayabilir. Bu kombinasyon, ticaret sinyallerinin doğrulanmasına, riskin yönetilmesine ve benzersiz pazar fırsatlarının belirlenmesine yardımcı olur.

5.2 HV ve Hareketli Ortalamalar

- Kombinasyon Stratejisi: HV'yi Hareketli Ortalamalarla (MA'lar) eşleştirmek etkili olabilir. Örneğin, yükselen bir HV ile birlikte hareketli ortalamalardır Geçiş, potansiyel bir trend değişikliğiyle aynı zamana denk gelen artan piyasa belirsizliğinin sinyalini verebilir.

- Uygulama: Bu kombinasyon özellikle trendi takip eden veya tersine çeviren stratejilerde faydalıdır.

5.3 HV ve Bollinger Bantları

- Kombinasyon Stratejisi: Bollinger Volatilite dinamiklerinin daha iyi anlaşılması için HV ile birlikte piyasa volatilitesine göre kendini ayarlayan bantlar da kullanılabilir. Örneğin, Bollinger Bandı genişlemesiyle birlikte yüksek bir HV okuması, piyasa oynaklığının arttığını gösterir.

- Uygulama: Çıkış fırsatlarına yol açabilecek yüksek volatilite dönemlerini tespit etmek için idealdir.

5.4 HV ve Göreceli Güç Endeksi (RSI)

- Kombinasyon Stratejisi: HV'yi aşağıdakilerle kullanma: RSI Yüksek volatilite evresinin aşırı alım veya aşırı satım koşullarıyla ilişkili olup olmadığını belirlemede yardımcı olabilir.

- Uygulama: yararlı moment ticaret, nerede traders, fiyat hareketinin gücünü volatiliteyle birlikte ölçebilir.

5.5 HV ve MACD

- Kombinasyon Stratejisi: The Hareketli Ortalama Yakınsama Ayrışması (MACD) göstergesi HV ile birlikte kullanıldığında volatil hareketlerin momentum tarafından desteklenip desteklenmediğinin anlaşılmasına yardımcı olur.

- Uygulama: Trend takip stratejilerinde, özellikle trendlerin gücünün teyit edilmesinde etkilidir.

5.6 Göstergelerin Birleştirilmesine İlişkin En İyi Uygulamalar

- Tamamlayıcı Analiz: Çeşitli analitik perspektifler (trend, momentum, hacim vb.) sağlamak için HV'yi tamamlayan göstergeleri seçin.

- Aşırı Komplikasyondan Kaçınmak: Çok fazla gösterge analiz felcine yol açabilir. Netliği korumak için göstergelerin sayısını sınırlayın.

- backtesting: Daima backtest Farklı piyasa koşullarındaki etkinliklerini kontrol etmek için HV'yi diğer göstergelerle birleştiren stratejiler.

| Kombinasyon | Stratejileri | Uygulama |

|---|---|---|

| HV + Hareketli Ortalamalar | Trend değişiklikleri için sinyal doğrulama | Trendi takip eden, tersine çevirme stratejileri |

| HV + Bollinger Bantları | Yüksek oynaklığın ve kırılmaların belirlenmesi | Çıkış yapan ticaret stratejileri |

| HV + RSI | Piyasadaki aşırı alım/aşırı satım koşullarıyla oynaklığın değerlendirilmesi | Momentum ticareti |

| YG + MACD | Volatilitenin yanı sıra trend gücünü teyit etmek | Trend takip stratejileri |

6. Tarihsel Volatilite ile Risk Yönetimi

6.1 Risk Yönetiminde HV'nin Rolü

Tarihsel Volatilite (HV), risk yönetiminde önemli bir araçtır ve bir varlığın geçmiş volatilitesine ilişkin bilgiler sağlar. HV'yi anlamak, risk yönetimi stratejilerinin yatırımın doğal değişkenliğine göre uyarlanmasına yardımcı olur.

6.2 Zararı Durdur ve Kar Al Seviyelerini Ayarlama

- Uygulama: HV ayarına rehberlik edebilir stop-loss ve kar alma seviyeleri. Daha yüksek volatilite, erken çıkışları önlemek için daha geniş zarar durdurma marjlarını garanti edebilirken, daha düşük volatilite daha sıkı stoplara izin verebilir.

- Strateji: Önemli olan, zararı durdurma ve kar alma seviyelerini dengelemek için volatiliteyle uyumlu hale getirmektir. risk ve ödül etkin bir şekilde.

6.3 Portföy Çeşitlendirmesi

- Değerlendirme: Farklı varlıklardaki HV okumaları bilgi verebilir çeşitlendirme stratejiler. Değişken oynaklık seviyelerine sahip varlıkların bir karışımı, dengeli bir portföy oluşturmaya yardımcı olabilir.

- Uygulama: Düşük HV'ye sahip varlıkların dahil edilmesi, çalkantılı piyasa aşamalarında potansiyel olarak portföyü istikrara kavuşturabilir.

6.4 Pozisyon Boyutlandırma

- Strateji: Konum boyutlarını ayarlamak için HV'yi kullanın. Daha yüksek volatilite ortamlarında pozisyon boyutunun azaltılması riskin yönetilmesine yardımcı olabilirken, daha düşük volatilite ortamlarında daha büyük pozisyonlar daha uygun olabilir.

- Hesaplama: Bu, varlığın HV'sinin genel portföy risk toleransına göre değerlendirilmesini içerir.

6.5 Piyasaya Giriş ve Çıkış Zamanlaması

- Analiz: HV, optimum giriş ve çıkış noktalarının belirlenmesine yardımcı olabilir. Bir girme trade Düşük HV periyodunda potansiyel bir kırılma yaşanabilirken, yüksek HV periyodunda çıkış yapmak büyük dalgalanmalardan kaçınmak için ihtiyatlı olabilir.

- Dikkate: Piyasanın zamanlaması için HV analizini diğer göstergelerle birleştirmek önemlidir.

| Görünüş | Uygulama | Stratejileri |

|---|---|---|

| Zararı Durdur/Kar Al Seviyeleri | Marjların HV'ye göre ayarlanması | Seviyeleri varlık volatilitesine göre hizalayın |

| Portföy Çeşitlendirme | Dengeli portföy için varlık seçimi | Yüksek ve düşük HV varlıklarının karışımı |

| Pozisyon Boyutlandırma | Değişken koşullarda maruz kalmayı yönetin | Boyutu varlığın HV'sine göre ayarlayın |

| Pazar Zamanlaması | Giriş ve çıkış noktalarının belirlenmesi | Diğer göstergelerin yanı sıra zamanlama için HV'yi kullanın |